Die große Trendwende in 2015

Marktkommentar vom 12.05.2015

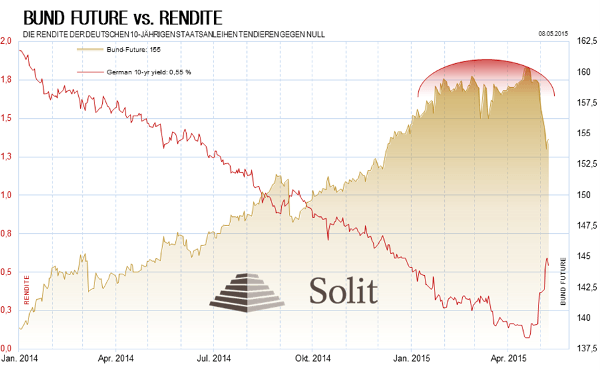

Im letzten Monat konnte man an den Märkten ein historisch einmaliges Phänomen beobachten. Bundesanleihen mit einer Laufzeit von zwei, fünf und rechnerisch acht Jahren wiesen erstmals eine negative Rendite auf. Während sich naive Gemüter über die niedrigen Zinsen freuen, da eine weitere Verschuldung nun noch günstiger möglich sei, dürfte jedem mit einem gesunden Menschenverstand ausgestatteten Beobachter bewusst geworden sein, dass aktuell etwas ganz gewaltig schief läuft, wenn man für das Machen von Schulden auch noch belohnt wird.

Da Menschen seit jeher nur im Zuge einer finanziellen Kompensation dazu bereit sind ihren Konsum in die Zukunft zu verschieben, ist der sogenannte natürliche Zins („Urzins“) für das Verleihen von Geld oder anderen Waren immer positiv. Dazu kommt im Entstehungsprozess des Marktzinses noch eine Prämie für das Ausfallrisiko sowie eine zur Kompensation der Inflation, weshalb der Marktzins in der Regel deutlich über dem natürlichen Zinssatz notiert. Da viele Staatsanleihen fälschlicherweise am Markt generell als sicher gelten und so die Risikoprämie zumindest bei Bundesanleihen gegen Null tendiert, wären theoretisch negative Zinsen auch am freien Markt möglich, wenn dieser eine bevorstehende starke Deflation einpreisen würde. Die Rohstoffpreise sind zwar aktuell allgemein im Keller, was theoretisch ein Indiz für eine nahende Deflation sein könnte, doch erreicht der Aktienmarkt parallel immer neue schwindelerregende Höhen, weshalb Deflation im aktuellen Umfeld nicht gegeben ist. Die Ursache der künstlich niedrigen Zinsen liegt paradoxerweise in dem inflationären Aufkauf von Staatsanleihen durch die Europäische Zentralbank (EZB).

Da die EZB die Staatsschulden der einzelnen Mitgliedsländer gegen Zentralbankgeld monetarisiert, war lange Zeit niemand am Markt bereit Staatsanleihen zu verkaufen oder auf fallende Kurse zu setzen, sodass selbst die Renditen der PIIGS-Länder sich wieder der Konvergenz-Niveau im Vergleich zu Bundesanleihen annäherten. All dies änderte sich jedoch spätestens durch aufkommende Leerverkäufe von Staatsanleihen durch Spekulanten und Hedgefonds-Manager, nachdem die Renditen dieser in das negative Terrain gedrückt waren. Die schon fast bemitleidenswerten Portfoliomanager von Pensionsfonds bzw. Lebensversicherern sind hingegen aufgrund staatlicher Vorschriften auch bei niedrigen oder gar negativen Renditen dazu verpflichtet, Kapital in Staatsanleihen zu investieren, was die Zentralbanken und Staaten bei ihrer Marktmanipulation unterstützt.

Da das Marktumfeld aufgrund der QE-Programme auch weiterhin inflationär bleibt, werden Spekulanten bei negativen Anleihe-Renditen immer wieder beginnen, gegen die Zentralbanken zu wetten und die Staatsanleihen leer zu verkaufen. Dadurch schöpfen sie einen risikolosen Gewinn in Form des Negativzinses ab, sodass die Hausse am Anleihenmarkt hier ihr natürliches Ende findet. Die Marktkräfte zeigen den Wirtschaftsplanern in den Zentralbanken und den Parlamenten hier ihre Grenzen auf. Am Ende des Tages werden die Zentralbanken daher nach unserer festen Überzeugung dem Druck des Marktes nicht mehr standhalten können. Nach weiteren fehlgeschlagenen Stabilisierungsversuchen des Zinsniveaus durch Anleihekäufe wird es entgegen der Allmachtsphantasien der Zentralbanken zu einem explosionsartigen Renditeanstieg kommen müssen, was die aktuell vorherrschende epochale Blase an den Anleihemärkten endgültig platzen lassen wird.

Der Bund-Future hat bei 160 Punkten seinen „Deckel“ gefunden, da Spekulanten den Markt verkaufen.

Da die Zentralbanken weiterhin versuchen werden eine Rezession durch das Drucken von Geld in die Zukunft zu verschieben, ist also weiter mit einem inflationären Umfeld zu rechnen. Für die Vermögensallokation bedeutet dies, dass ein Investment in Staatsanleihen zum aktuellen Zeitpunkt sich zu einem garantierten Verlustbringer entwickeln wird Doch wo liegt die Alternative? Auch die Aktienmärkte notieren aufgrund monetärer Ausweitungen auf einem Allzeithochs und sind längst überbewertet. Dennoch glaubt aktuell – noch – die Mehrheit der Investoren, der Aktienmarkt sei die einzige Alternative und die Hausse werde sich folglich ewig fortsetzen. Doch gerade weil jeder bereits im Aktienmarkt investiert ist und weil die Zentralbanken einen annähernd linearen Anstieg zur Vermeidung eines allzu offensichtlichen „Moral Hazard“-Effekts aktuell nicht zulassen dürfen, ist hier mit einer baldigen stärkeren Korrektur zu rechnen.

Der Aktienmarkt am Beispiel des Dow Jones erklimmt neue Höhen, doch real dürfte dieser innerhalb der nächsten Jahre noch einmal um über 90% korrigieren, was das Dow Gold-Ratio zeigt. Die aktuelle Erholung erinnert an die Zwischenerholung der 70er Jahre, auf die der reale Einbruch der Aktienmärkte und die Hausse des Goldpreises folgten.

Kaufe billig und verkaufe teuer

Besonders für Investoren mit einem mehrjährigen Anlagehorizont ist der Rohstoffmarkt derzeit der einzige, der fundamental günstig bewertet ist. Während in den letzten Jahren auf der einen Seite insbesondere Staatsanleihen sowie der Aktienmarkt durch staatliche Eingriffe zeitgleich in unbekannte Höhen getrieben wurden und somit extrem überbewertet sind, sind es auf der anderen Seite derzeit gerade die monetären Edelmetalle Gold und Silber, die aufgrund staatlicher Preismanipulation auf ein unnatürlich niedriges Niveau gedrückt wurden.

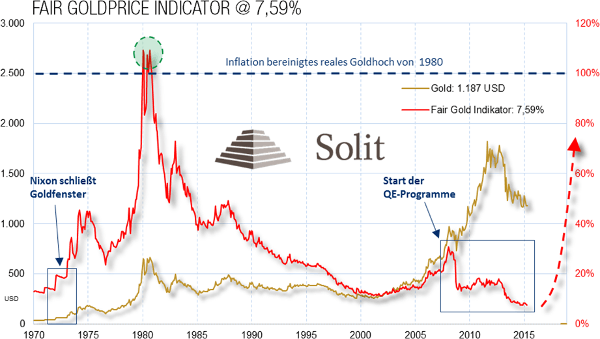

Will man den aktuellen Goldpreis mit jenem in der Vergangenheit vergleichen, führt aufgrund der systemimmanent stattfindenden permanenten Inflation im Papiergeldsystem der nominale Vergleich über längere Zeiträume zu keinem aussagekräftigen Resultat. Berücksichtigt man die Geldmengenausweitungen der letzten Jahre, beispielsweise im Dollarraum, so kommt man zu dem Ergebnis, dass der Goldpreis aktuell nur bei etwa 7,6 Prozent seines Preises vom Hoch der letzten Goldhausse im Jahre 1980 notiert. Unser „Fair-Goldpreis-Indikator“ zeigt dies statistisch untermauert eindrucksvoll auf. Durch die Manipulation des Goldpreises wird für mittel- bis langfristig agierende Investoren der Kauf von physischem Gold aktuell durch die Regierungen praktisch subventioniert, weshalb sich hier eine außergewöhnliche Investmentchance der nächsten Jahre oder sogar Dekade in einem völlig unterbewerteten Markt bietet.

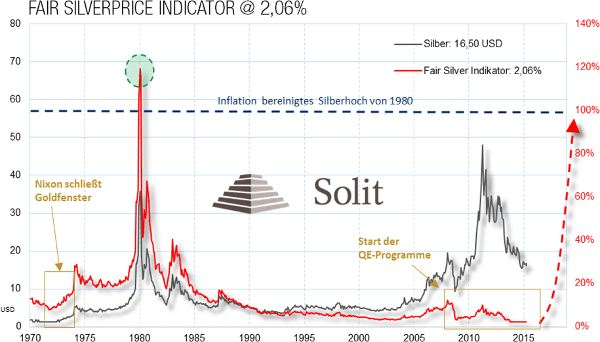

Noch drastischer stellt sich die Unterbewertung des Silbers dar, denn ein Vergleich mit dem Silberpreishoch aus dem Jahre 1980 zeigt sich, dass Silber aktuell real sogar nur bei etwa zwei Prozent seiner Bewertung von vor 35 Jahren notiert. Daher gibt es nach unserer Analyse aktuell keine unterbewertetere Anlageklasse als die der Edelmetalle sowie auch der Rohstoff-produzierenden Unternehmen.

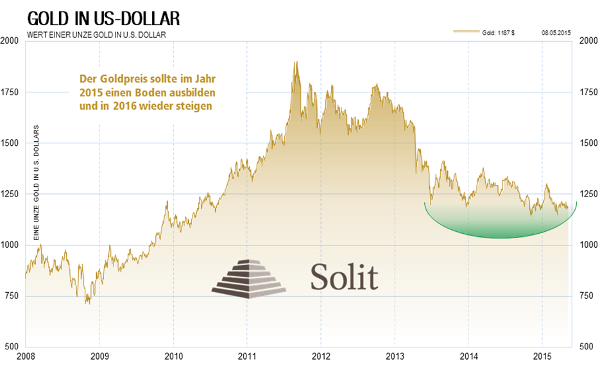

Nach einer nun seit mehr als vier Jahren andauernden Baisse, erwarten wir in diesem Jahr die Trendwende am Edelmetall- und Rohstoffmarkt. Ebenso wie die Anleihen- und Aktienmärkte aktuell toppen und anschließend in eine Korrektur übergehen dürften, bilden die Rohstoffmärkte aktuell einen stabilen Boden für die anschließende Wiederaufnahme des Aufwärtstrends aus. Im Jahresverlauf ist zwar nochmals ein kurzer Rückgang bei den Edelmetallen zur endgültigen Bereinigung der Terminmarktsituation möglich, doch im Anschluss an diesen erwarten wie eine Rallye zum Jahresende und von da an ein Ende der Korrektur bei Gold und Silber und wieder sukzessive und mehrjährig ansteigende Preise.

Italien wählt Dolce Vita statt Austerität

Euro- und EU-Skeptiker übernehmen nach dem Wahlausgang auch in Italien das Zepter. Was dies für die EU und die Gold- und Silberpreisentwicklung bedeutet, lesen Sie hier.

Trendumkehr an den Märkten?

Turbulenzen an den Finanzmärkten: Weltweit gerieten zu Monatsbeginn scheinbar ohne erkennbaren Grund die Aktienmärkte urplötzlich stark unter Druck. Ein Blick auf die aktuelle Stimmung an den Finanzmärkten.

In welchen Märkten überwiegen heute Chancen, wo Risiken?

Die Aktienmärkte eilen aktuell weltweit von Hoch zu Hoch. Beinahe neun Jahre währt deren aktuelle Hausse bereits. Doch wie sehr trügt dieser Schein?