Grexit ante portas?

Marktkommentar vom 15.05.2015

Nach der Banken-, Kredit-, und Wirtschaftskrise des Jahres 2008 traten die Eurokrise und eine Diskussion um den möglichen Austritt Griechenlands aus der Europäischen Währungsunion erstmals auf die Bildfläche. Seither ist es ein Dauerthema und Griechenland stand in den vergangenen sechs Jahren bereits einige Dutzend Male unmittelbar vor der Pleite. Letztlich fand man immer in letzter Minute einen Kompromiss bzw. einen Grund europäische Steuergelder an Griechenland bzw. an griechische wie auch französische, italienische und auch deutsche Banken umzuverteilen. Mittlerweile wird die Tatsache, dass es sich bei der sogenannten Griechenland-Rettung von Anbeginn in allererster Linie um weitere Bankenrettungen handelte, um Ausfälle auf Seitens Banken gehaltener griechischer Staatsanleihen zu vermeiden, von niemandem mehr ernsthaft bestritten.

Sicherlich war die griechische Wirtschaft nie auch nur ansatzweise wettbewerbsfähig im Vergleich zu Kern- und Nordeuropa. Darüber hinaus hat die unproduktive Bürokratie Ausmaße angenommen, die ihres Gleichen im gemeinsamen Wirtschaftsraum suchte und bis heute sucht, doch liegt der eigentliche Grund für die aktuelle Misere ganz woanders.

Für ein real praktiziertes Gegenprogramm in Zeiten propagierter Alternativlosigkeit steht zwischenzeitlich Island. Während sich im gleichen Zeitraum die mit insolventen Banken konfrontierte isländische Regierung weigerte, die Verluste der Banken zu übernehmen – Island wächst mittlerweile übrigens wieder – bestand zwischen den seither verantwortlichen Regierungen Griechenlands wie auch der nordeuropäischen Staaten von Anbeginn Konsens, die von Banken gehaltenen Schulden und nicht-einbringbaren Forderungen zu übernehmen und fortan auf dem Rücken der Steuerzahler zu sozialisieren.

Dies führte dazu, dass die Schuldenlast Griechenlands durch Bail-Outs des Bankenkartells und der maroden Wirtschaft um über 70% gegenüber dem Jahr 2008 anstieg – trotz des im Jahr 2013 durchgeführten Schuldenschnittes befindet sich die Schuldenquote Griechenlands bereits wieder auf Rekordniveau. Gefangen im Korsett des Euro war und ist eine Abwertung der Währung nicht mehr möglich, wodurch der Versuch einer Binnenabwertung über Einschnitte in Steuer-, Lohn-, Renten- sowie Gesundheitssystem über mehrere Jahre gestartet wurde.

Die Schuldenlast Griechenlands stieg mit der staatlichen Übernahme privater Schulden von Banken und Großunternehmen seit dem Jahr 2008 rasant an. Die Menschen dort hatten diese jedoch nicht verursacht.

Der stetig ansteigende Unmut der griechischen Bevölkerung, den Preis für die erzwungene Übernahme privater Schulden tragen zu müssen, gipfelt derzeit in der nicht mehr vorhandenen Bereitschaft der im Januar neu gewählten Syriza-Regierung zu weiteren Zugeständnissen bezüglich Austeritätsmaßnahmen mit Verweis auf das realwirtschaftliche Scheitern dieser Schritte während der vergangenen Jahre.

Wie weit dieser Konflikt zwischen den Institutionen und der griechischen Regierung tatsächlich ausgetragen wird und ob man tatsächlich bereit sein wird, die Pleite Griechenlands nunmehr in Kauf zu nehmen, wird sich in den kommenden Wochen zeigen. Die Bundesregierung soll sich angeblich auf einen Bankrott vorbereiten, gleichzeitig finden diverse Verhandlungsrunden zwischen der griechischen Regierung sowie Vertretern der EU-Kommission, der EZB und des IWF statt.

Ob Griechenland letztlich Pleite gehen wird oder nicht, ist aus heutiger Sicht bezogen auf die möglichen unmittelbar eintretenden Effekte wohl nicht mehr so wichtig wie noch vor einigen Jahren, denn die Europäische Zentralbank kauft aktuell mit ihrem endlosen QE-Programm durchschnittlich monatlich 60 Mrd. Euro an Schuldpapieren auf, wodurch ein Schock im griechischen Bankensystem keine existenzielle Gefahr mehr für das internationale Finanzsystem darstellt. Auch die realen Schockwellen eines erneuten Wirtschaftsrückgangs in Griechenland sind für den Euroraum mittlerweile verkraftbar.

Gleichwohl verbleiben nicht absehbare Effekte bezüglich außerhalb der Bankbilanzen geführter Derivate (z.B. Kreditausfallversicherungen auf griechische Staatsanleihen), die möglicherweise zu mittelbaren Kreditausfällen unbekannten Ausmaßes führen könnten – und vor allen Dingen die politische Herausforderung, den Steuerzahlern in den Geberländern vormals kategorisch ausgeschlossene real auftretende Verluste im Falle des „Grexit“ zu erklären.

Letztlich spricht diesbezüglich vieles dafür, dass der Spieletheoretiker Yanis Varoufakis am Ende das günstigere Blatt in der Hand hält und eine erneute Last-Minute-Einigung unter Verzicht auf die Zusage bzw. die Umsetzung konkreter Gegenleistungen Seitens Griechenlands durchsetzen wird.

Gold in Euro im Aufwind

Der wichtigste Punkt für Edelmetall-Investoren ist in diesem Zusammenhang unzweifelhaft, dass alle weiteren Schuldenausfälle in Griechenland so oder so durch die EZB gegen frisch gedrucktes Zentralbankgeld monetarisiert werden, was zur weiteren Abwertung des Euro gegen Gold führen wird.

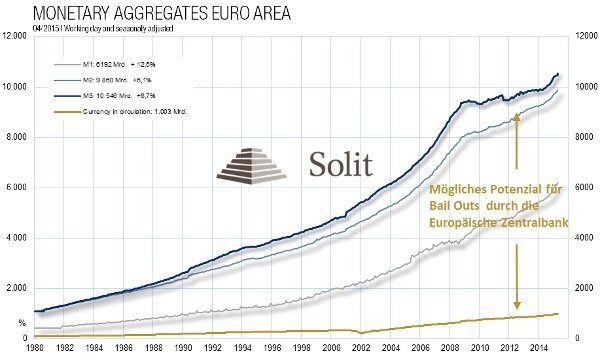

Die EZB plant noch viele faule Kredite aufzukaufen. An folgendem Chart sieht man das minimale Bail-Out Potenzial in Form des Verhältnisses zwischen der sich in Umlauf befindlichen Währung sowie der Geldmenge M3 im Euroraum. Diese beinhaltet auch diverse im Falle einer deflationären Entwicklung ausfallgefährdete Positionen (Giralgeldforderungen, Repoverbindlichkeiten, Bankschuldverschreibungen usw.).

Das mögliche Potenzial für künftige Anleihekäufe der EZB ist gigantisch

Diese Differenz liegt aktuell bei ca. 7 Billionen Euro. Um das niedrigere aber immer noch hohe Verhältnis dieser beiden Positionen zueinander des Jahres 1980 zu erreichen, müsste die EZB weitere 1,6 Bio. Euro drucken. 1980 betrug das Verhältnis der Geldmenge M3 zur umlaufenden Geldmenge ca. vier zu eins. Um dieses wieder zu erreichen, müssten bei dem aktuellen Tempo die Anleihekäufe weitere 2,2 Jahre dauern und den Euro am Ende des Tages um bis zu 60% abwerten.

Der Goldpreis in Euro konnte in den vergangenen Monaten bereits wieder deutlich anziehen. In Euro bildete er sein Tief Anfang des Jahres 2014 bei ca. 900 Euro je Feinunze aus und steigt seitdem wieder kontinuierlich an. Der Aufwärtstrend dürfte sich angesichts der weiteren Anleihekäufe der EZB fortsetzen und es spricht vieles dafür, dass die beiden Tiefs des Jahres 2014 nicht mehr erreicht werden. Deshalb wäre ein nochmaliger Rücksetzer des Goldpreises in Euro in diesem Jahr fast als Geschenk und ideale Kaufmöglichkeit zu sehen.

Der Goldpreis in Euro steigt bereits seit anderthalb Jahren wieder

Fazit: Sollte ein Austritt Griechenlands tatsächlich Realität werden, wird dies letztlich nur dafür sorgen, dass die Geldschleusen der Europäischen Zentralbank noch stärker geöffnet werden, um die EU sowie abermals die Banken zu schützen. Die dadurch einsetzende bzw. beschleunigte Euro-Abwertung wird den Goldpreis in diesem und besonders im kommenden Jahr in Euro deutlichen Auftrieb verleihen, sodass wir das Wieder-Erreichen bzw. das Übertreffen der Allzeithochs in Euro bereits innerhalb der nächsten 12-18 Monate als realistisches Szenario ansehen.

Italien wählt Dolce Vita statt Austerität

Euro- und EU-Skeptiker übernehmen nach dem Wahlausgang auch in Italien das Zepter. Was dies für die EU und die Gold- und Silberpreisentwicklung bedeutet, lesen Sie hier.

Trendumkehr an den Märkten?

Turbulenzen an den Finanzmärkten: Weltweit gerieten zu Monatsbeginn scheinbar ohne erkennbaren Grund die Aktienmärkte urplötzlich stark unter Druck. Ein Blick auf die aktuelle Stimmung an den Finanzmärkten.

In welchen Märkten überwiegen heute Chancen, wo Risiken?

Die Aktienmärkte eilen aktuell weltweit von Hoch zu Hoch. Beinahe neun Jahre währt deren aktuelle Hausse bereits. Doch wie sehr trügt dieser Schein?